Ti sarà capitato che qualcuno ti chieda una ricevuta con ritenuta d’acconto, magari perché hai effettuato una prestazione occasionale per un cliente. Oppure sei tu, libero professionista o titolare d’azienda, a dover pagare qualcuno con ritenuta d’acconto, è vuoi sapere nel dettagli come fare ed in cosa consiste questa formula. In ogni caso in questa guida cercherò di spiegarti in maniera semplice e schematica che cos’è una ritenuta d’acconto, come avviene il suo calcolo, quando pagarla, quali sono i redditi adatti a questo metodo di pagamento delle tasse e quali sono i differenti tipi di modelli disponibili. È sicuramente uno degli argomenti più dibattuti in materia di tasse e fisco, in quanto non tutti hanno la percezione concreta di cosa sia praticamente, di come e quando si deve applicare e calcolare. Inoltre, viene applicata maggiormente per chi offre prestazioni di lavoro occasionali o altri tipologie. Vediamo nei particolari che cos’è e quali sono le sue caratteristiche specifiche. Ovviamente per fare le cose per bene è sempre meglio chiedere consiglio al proprio commercialista, ma avere le idee chiare aiuta a lavorare meglio.

Indice

Che cos’è la ritenuta d’acconto e quando si applica?

La ritenuta d’acconto è che un metodo di pagamento che consente di riscuotere i tributi, regolarmente previsto dall’ordinamento fiscale italiano. La somma erogata da un soggetto (chiamato sostituto d’imposta, quindi solitamente l’imprenditore) deve ritenere o trattenere (nei casi in cui la legge lo prevede) le imposte sui compensi per versarli allo Stato al posto del percettore, ossia il reale contribuente. Quando le ritenute sono scomputate (ossia detratte) e vengono sottratte dal pagamento dell’imposta, sono indicate con il termine d’acconto, altrimenti se le ritenute sono a titolo definitivo, vengono denominate ritenute a titolo d’imposta.

Questo tipo di ritenuta è una trattenuta Irpef nel caso in cui il reddito appartenga a una persona giuridica, oppure una trattenuta Ires, nel caso in cui il reddito appartenga ad una società. La ritenuta viene effettuata sulla somma di denaro percepita dal cliente o dal datore di lavoro, dall’istituto finanziario o dalla banca. Sono soggetti a questo tipo di ritenuta tutti i soggetti che possiedono un reddito da lavoro dipendente o autonomo, ma anche da capitale e altri tipi di redditi secondo quanto previsto dalla legge, che approfondiremo nei paragrafi successivi.

La sua applicazione è prevista per tutti i tipi di lavoro corrisposti che rientrano in queste tipologie.

- Prestazione di lavoro occasionale o autonomo.

- Prestazione di lavoro effettuate nell’interesse di terzi o per essi.

- Utili di un associato che fornisce prestazioni di lavoro regolate da un contratto di partecipazione in associazione.

- Reddito che deriva da cessioni dei diritti d’autore.

- Utili di soci fondatori o promotori, che derivano da Società Per Azioni, a Responsabilità Limitata e in Accomandita per Azioni.

- Diritti che derivano da opere di ingegno che sono state cedute a persone che sono non professionisti o imprenditori.

Quali sono le tipologie in Italia?

In Italia esistono diverse tipologie per quanto riguarda tutti i compensi che sono soggetti a questo tipo di ritenuta. Ecco quali sono nello specifico e su quale tipo di reddito si applicano.

- Reddito lavoro autonomo.

- Reddito del Capitale.

- Reddito lavoro indipendente.

- Tutti gli altri tipi di reddito soggetti a ritenuta.

Nel nostro ordinamento quindi non esiste una sola ritenuta, bensì diverse tipologie che potranno essere di volta in volta incontrate nel corso della propria vita personale o professionale. In primo luogo – già accennate – ricordiamo la presenza delle ritenute d’acconto per i liberi professionisti: quando si svolge una prestazione di natura occasionale, o una prestazione fatturata con partita IVA, il beneficiario dei compensi indicherà nel documento una trattenuta del 20%, relativa a una somma ricondotta a un acconto delle imposte, che il committente andrà a versare con modello F24 (codice tributo 1040): si tratta, come sopra intuibile, di un anticipo delle imposte Irpef che si andranno poi a pagare con la dichiarazione dei redditi. Da parte del committente, l’anno successivo, entro la fine del mese di febbraio (anche se i tempi raramente vengono rispettati…) verrà inviata una certificazione che dimostra l’importo delle imposte versate, con il dettaglio dell’ammontare delle ritenute.

Oltre alle ritenute sui compensi dei liberi professionisti, esistono anche le ritenute sui redditi di capitale, ovvero un’applicazione della ritenuta a titolo di acconto o di imposta sui proventi che derivano da un investimento finanziario. Ed esistono altresì le ritenute sui redditi da lavoro dipendente, ben più conosciute, considerando che riguardano tutti i lavoratori dipendenti che nella busta paga avranno il piacere (o meno) di verificare le ritenute a titolo di Irpef, e che ogni mese contribuiscono a diminuire il compenso netto mensile.

Quando è possibile emetterla e su cosa si applica

È possibile applicare la ritenuta su varie voci e tipi di rapporto di lavoro, a patto che il prezzo della prestazione offerta sia maggiore a 25 euro, inferiori ai quali non può essere applicata. Ecco dove viene applicata e con quali aliquote.

Come stabilito dal nostro ordinamento fiscale, la ritenuta d’acconto deve essere applicata “sulla parte imponibile delle somme e dei valori, di cui all’articolo 48 del Tuir (…) corrisposti in ciascun periodo di paga, con le aliquote dell’imposta sul reddito delle persone fisiche, ragguagliando al periodo di paga i corrispondenti scaglioni annui di reddito, ed effettuando le detrazioni previste negli articoli 12 e 13 del citato testo unico, rapportate al periodo stesso”.

Aliquote

- L’aliquota è del 20% per le prestazioni di lavoro occasionali e autonomo.

- I compensi che vengono erogati all’amministratore di condominio rispondono anche al 20% di aliquota per la ritenuta.

- I compensi dei segretari comunali che esercitano elevata protesta, hanno una ritenuta con aliquota al 20%, con la differenza che si applica il 15% di riduzione sulla base imponibile. Se il soggetto non è residente, l’aliquota della ritenuta è del 30%.

- Nei contratti di associazione che prevedono partecipazioni agli utili, l’aliquota è del 20%.

- Per quanto riguarda le prestazioni di lavoro autonomo di un soggetto non residente, compensi erogati ad amministratori di condominio non residenti e anche le partecipazioni agli utili di contratti di associazione di soggetti non residenti, l’aliquota della ritenuta è del 30%.

- Le opere d’ingegno o che riguardano brevetti industriali con formula di soggetto non residente, subiscono un’aliquota del 30% con una ritenuta a titolo d’imposta, applicata su una riduzione del 25% su base imponibile.

- I compensi che sono corrisposti dallo Stato, da un soggetto residente nei confini del suo territorio, da organizzazioni che risiedono nel territorio dello Stato ma che sono di proprietà di soggetti non residenti per l’utilizzo di brand di commercio o di fabbrica, brevetti, opere d’ingegno e simili, anche per quanto riguarda l’utilizzo di veicoli, beni mobili e simili di soggetti non residenti nel territorio dello stato, subiscono un’aliquota del 30% come ritenuta a titolo d’imposta.

- Per i rapporti di agenzia, commissione, mediazione, rappresentanza di procacciamento e commercio, si applica un’aliquota del 20% con una riduzione del 50% sulla base imponibile.

- Negli stessi rapporti come descritto sopra, ma che operano per conto terzi o dipendenti, si applica un’aliquota del 20% con una base imponibile ridotta dell’80%.

- Per chi è incaricato di svolgere vendita a domicilio, l’aliquota è del 23% come ritenuta a titolo d’imposta ma con una riduzione del 22% sulla base imponibile.

Per meglio avere un quadro chiaro delle aliquote (ed anche del relativo codice tributo) ecco uno schema esaustivo

| Tipologia di reddito | Criterio di tassazione | Aliquota % | Rid. base imp. | Codice tributo |

| Prestazioni di lavoro autonomo e prestazioni occasionali | Ritenuta a titolo d’acconto | 20 | 1040 | |

| Compensi erogati ad amministratori di condominio | Ritenuta a titolo d’acconto | 20 | 1040 | |

| Redditi derivanti dall’utilizzazione delle opere dell’ingegno, di brevetti industriali e di processi, formule, etc… | Ritenuta a titolo d’acconto | 20 | 25 | 1040 |

| Partecipazioni agli utili per contratti di associazione in partecipazione (solo lavoro) | Ritenuta a titolo d’acconto | 20 | 1040 | |

| Compensi per levata protesti esercitata dai segretari comunali | Ritenuta a titolo d’acconto | 20 | 15 | 1040 |

| Prestazioni di lavoro autonomo di soggetti non residenti (anche occasionale o sotto forma di partecipazione agli utili) | Ritenuta a titolo d’imposta | 30 | 1040 | |

| Compensi erogati ad amministratori di condominio non residenti | Ritenuta a titolo d’imposta | 30 | 1040 | |

| Redditi derivanti dall’utilizzazione delle opere dell’ingegno, di brevetti industriali e di processi, formule, etc… prodotti da soggetti non residenti | Ritenuta a titolo d’imposta | 30 | 25 | 1040 |

| Partecipazioni agli utili per contratti di associazione in partecipazione percepiti da soggetti non residenti (solo lavoro) | Ritenuta a titolo d’imposta | 30 | 1040 | |

| Compensi per levata protesti esercitata dai segretari comunali non residenti | Ritenuta a titolo d’imposta | 30 | 15 | 1040 |

| Compensi corrisposti dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni nel territorio dello Stato di soggetti non residenti per l’utilizzazione di marchi di fabbrica e di commercio, di opere dell’ingegno, di invenzioni industriali e simili, nonché per l’uso di veicoli, macchine ed altri beni mobili a soggetti non residenti | Ritenuta a titolo d’imposta | 30 | 1040 | |

| Rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari | Ritenuta a titolo d’acconto | 20 | 50 | 1038 |

| Rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari (con dipendenti o terzi) | Ritenuta a titolo d’acconto | 20 | 80 | 1038 |

| Incaricati alle vendite a domicilio | Ritenuta a titolo d’imposta | 23 | 22 | 1038 |

Calcolo ritenuta d’acconto

Per calcolare la ritenuta d’acconto bisogna comprendere bene quali sono e somme che concorrono a costituire la base imponibile.

Fortunatamente, calcolare la ritenuta d’acconto è davvero semplice. Non bisogna far altro che calcolare la ritenuta conteggiando la percentuale dell’importo lordo. Per fare un esempio pratico, poniamo di lavorare su una percentuale del 20%. Se ad esempio la prestazione è di 125 euro lordi, dovrete calcolare il 20% su tale cifra (25 euro), con conseguente importo netto di 100 euro, che è quello che riceverete sul conto corrente o sulla carta con IBAN. Per fare un calcolo veloce con la calcolatrice: 100 – 16,6% (ricorda il 16,6% che è da detrarre dal lordo considerando il 20% di ritenuta).

Di contro, se disponete del netto e volete sapere a quanto ammonta il lordo è necessario aggiungere il 25%, per cui se il netto è di 100 euro il lordo sarà 125 euro, se il netto è 500 euro il lordo sarà 625 euro (125 il valore della ritenuta).

Quali sono le somme che costituiscono la base imponibile

Per calcolare la base imponibile, bisogna prendere il considerazione le somme che costituiscono tutti i compensi professionali, i rimborsi delle spese sostenute effettivamente, e tutte quelle spese anticipate dal professionista accuratamente documentate e rimborsate dai committenti.

Le somme che non fanno parte della base imponibile sono i contributi previdenziali che sono a carico del soggetto che li corrisponde per legge, e gli addebiti eventuali che concernono la rivalsa dei contributi per le casse nazionali riguardo all’ordine professionale specifico.

Inoltre non partecipano al calcolo della base imponibile tutti i compensi che vengono ricevuti come rimborsi spese anticipate per conto del cliente e a suo nome, ma non devono presentare spese che producano reddito di lavoro autonomo e devono essere documentate in maniera analitica.

Come si calcola per i liberi professionisti

In un rapporto commerciale dove un libero professionista con partita Iva emette una fattura ad un altro soggetto con pari requisiti, chi svolge una prestazione occasionale si vedrà corrisposto un importo versato tramite il Modello F24 codice tributo 1040 con un anticipo della quota sulle tasse. Questo significa che il soggetto che riceve il pagamento avrà un bonifico lordo compreso di Iva, ma con la ritenuta sottratta.

Nella maggior parte dei casi la ritenuta corrisponde al 20%, come abbiamo elencato sopra, per calcolarla basta moltiplicare l’importo della base imponibile lorda per 0,2. Per quanto riguarda il calcolo dell’importo al netto, bisogna dividere questa somma per 0,8 per ottenere l’importo lordo e poi moltiplicare il risultato per 0,25: questa è la ritenuta da versare.

Per calcolare con precisione la ritenuta, bisogna partire sempre dall’importo lordo, senza prendere in considerazione l’Iva, le marche da bollo e la percentuale corrisposta all’INPS.

Versamento della ritenuta d’acconto

Per quanto riguarda i versamenti, il procedimento è molto semplice. Entro ogni giorno 16 del mese seguente al pagamento della prestazione lavorativa, i datori di lavoro sono tenuti a versare le ritenute. Se il 16 del mese capita in un giorno festivo o di chiusura degli uffici (sabato), i versamenti potranno essere effettuati nel primo giorno lavorativo disponibile.

Attraverso il Modello F24 i datori di lavoro potranno versare la ritenuta all’Agenzia delle Entrate. Il procedimento può essere effettuato solo online per il sostituto d’imposta dei titolari che possiedono la partita Iva, il codice tributo da utilizzare è 1040.

Quando il soggetto ha effettuato il versamento della ritenuta, deve procedere anche a certificarla in maniera analitica. Dovranno essere riportati l’ammontare della somma corrisposta, l’ammontare delle ritenute, e tutte le detrazioni di imposta, contributi assistenziali e previdenziali, oltre a tutti gli altri dati specifici rilevanti.

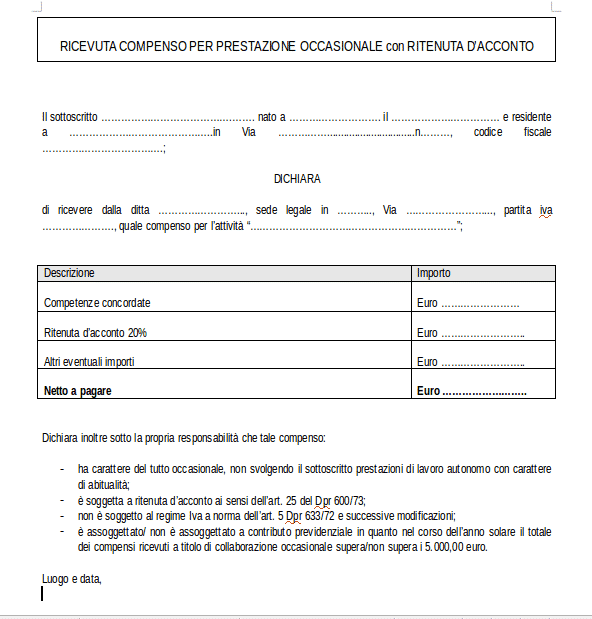

Ritenuta d’acconto per prestazione occasionale

Per quanto riguarda le prestazioni occasionali, attraverso la ritenuta il datore di lavoro può effettuare pagamenti ad un collaboratore in egual modo che a un professionista che possiede la Partita Iva. Per poter realizzare questo tipo di pagamento, devono esserci determinate condizioni specifiche. Ecco quali sono.

- Il rapporto di lavoro deve essere occasionale riguardo la prestazione elargita.

- Il collaboratore o chi presta lavoro, non deve avere una Partita Iva aperta o rientrare nei soggetti che sono obbligati ad averla.

- Il guadagno annuo di chi svolge prestazioni occasionali, deve essere inferiore a 5000 euro.

Per effettuare la ritenuta quando si tratta di una prestazione occasionale, il collaboratore deve emettere la ricevuta nella quale verranno indicati i suoi dati e quelli del committente. Inoltre, deve essere indicata la data di emissione della ricevuta, l’importo netto (ridotto del 20%) e l’importo lordo, la descrizione specifica della prestazione lavorativa.

I datori di lavoro o i committenti, procederanno alla liquidazione della somma totale lorda, ai collaboratori che offrono una prestazione occasionale verrà corrisposta la somma netta dell’importo, il 20% verrà versato sotto forma di tasse allo Stato.

Modelli ritenuta d’acconto

Se ne hai svolto un lavoro e devi inviare la ricevuta per richiedere un compenso con ritenuta d’acconto, ecco i tre modelli che puoi utilizzare. Scaricali ed adattali alle tue esigenze, usando le istruzioni dei paragrafi precedenti (ma anche gli esempi direttamente nei modelli) per il calcolo della ritenuta d’acconto:

- Prestazione occasionale: Download modello ritenuta d’acconto idoneo per collaborazioni occasionali. E’ probabilmente quella che serve a te, se non hai partita iva ed hai svolto un lavoro occasionale per un cliente. Si tratta del modello ritenuta d’acconto più utilizzato e diffuso. Utilizzato per semplici prestazioni occasionali senza partita iva

- Professionisti non iscritti a nessuna cassa di Previdenza: Download modello ritenuta acconto professionista con partita IVA e rivalsa INPS modello idoneo per professionisti in possesso di partita iva ma non obbligati ad iscriversi ad un sistema di previdenza sociale. Tali professionisti devono iscriversi alla Gestione Separata dell’Inps. Essi possono addebitare ai committenti (ma non è un obbligo) una percentuale nella misura del 4% dei corrispettivi lordi. Nel modello è prevista quindi l’IVA e la rivalsa INPS del 4%

- Professionisti iscritti ad una cassa di Previdenza (commercialisti, ingegneri, avvocati, etc…): Download ritenuta acconto professionista con cassa previdenziale. Molto simile al precedente modello, con la differenza che il contributo integrativo (sempre del 4%) non è assoggettato IVA, per cui il totale netto sarà leggermente più basso.

Tutto chiaro? Piacere di esserti stato utile!